ทำความรู้จัก งบกระแสเงินสด ตัวชี้วัดสำคัญสุขภาพธุรกิจ

สิ่งที่สำคัญที่สุดในการบริหารธุรกิจคือการบริหารจัดการเงินสด หรือ การบริหารรายรับรายจ่ายให้มีความสอดคล้องกัน จะว่าไปแล้ว ทุกคนน่าจะได้ผ่านประสบการณ์บริหารจัดการเงินสดมาแล้วไม่มากก็น้อย เพราะสิ่งนี้อยู่ในการดำเนินชีวิตประจำวันของเราตั้งแต่เล็กจนโต ตอนเด็ก ถ้าเราได้ค่าขนมอยู่ที่ 20 บาท เราก็จะซื้อขนมไม่ให้เกินค่าขนมที่ได้ ส่วนที่เหลือ เราจะเก็บไว้เพื่อการออมสำหรับอนาคต เมื่อเราอยู่ในวัยทำงาน ถ้าเราได้เงินเดือนอยู่ที่ 20,000 บาท เราก็จะบริหารค่าเช่าบ้าน ค่าน้ำ ค่าไฟ ค่าเดินทาง ค่าข้าว และค่าใช้จ่ายอื่นๆ ไม่ให้เกินเงินเดือนที่ได้ หากเราเห็นแล้วว่าค่าใช้จ่ายของเรามีแนวโน้มที่จะเพิ่มขึ้น เราก็ต้องวางแผนในการหางานพิเศษเพื่อมาเสริมรายได้ หรือหาวิธีประหยัดค่าใช้จ่ายบางอย่างเพื่อให้เรามีเงินพอกับรายจ่ายที่จะเกิดขึ้น หลักการนี้ ไม่ต่างอะไรกับการบริหารธุรกิจ ซึ่งก็ต้องใช้การวางแผนและบริหารเช่นกัน ในภาษาธุรกิจเราเรียกการบริหารรายรับรายจ่ายนี้ว่า การบริหารงบกระแสเงินสด

กระแสเงินสด คืออะไร

กระแสเงินสด (Cash Flow) คือ จำนวนเงินเข้า (รายได้) และ จำนวนเงินออก (รายจ่าย) ของบริษัท ซึ่งถ้าเอารายได้ลบรายจ่ายแล้วเหลือเงิน ก็แปลว่าบริษัทมีเงินพอในการดำเนินกิจการ หรือที่เราเรียกกันว่าบริษัทมีสภาพคล่อง (Liquidity)

- รายได้ (Income) คือเงินที่บริษัทได้จากการดำเนินธุรกิจ ตัวอย่างเช่น เงินที่ได้จากการขายสินค้าหรือบริการ ดอกเบี้ยที่ได้จากการลงทุน ค่าตอบแทนที่ได้จากการให้ใช้สินทรัพย์

- รายจ่าย (Expense) คือเงินที่บริษัทต้องจ่ายในการดำเนินธุรกิจ ตัวอย่างเช่น เงินที่ต้องจ่ายสำหรับการซื้อวัตถุดิบ เงินเดือนพนักงาน ค่าใช้จ่ายในการจัดหาอุปกรณ์สำนักงาน ดอกเบี้ยที่ต้องจ่ายจากการกู้ยืม

3 สิ่งสำคัญที่เราจะต้องรู้เกี่ยวกับกระแสเงินสด เพื่อให้เราวางแผนการดำเนินงานของบริษัทไม่ให้ขาดสภาพคล่อง คือ

- รายได้ และ รายจ่าย นั้น มีจำนวนเท่าไหร่

- รายได้ และ รายจ่าย นั้น จะเกิดเมื่อไหร่ และ

- ความเข้าใจในความเสี่ยงของรายรับรายจ่ายนั้นๆ

เมื่อไหร่ที่ รายได้ มากกว่า รายจ่าย เราก็จะมีเงินเหลือ หรือที่เรียกกันว่า กระแสเงินสดเป็นบวก (Positive Cash Flow)

เมื่อไหร่ที่ รายได้ น้อยกว่า รายจ่าย เราก็มีความเสี่ยงที่จะไม่มีเงินพอสำหรับค่าใช้จ่าย หรือ ที่เรียกกันว่า กระแสเงินสดติดลบ (Negative Cash Flow) และจำเป็นจะต้องวางแผนการเงินใหม่เพื่อจัดการกับค่าใช้จ่ายที่จะเกิดขึ้น

ตัวอย่าง

ทุกๆ เดือน เรามีค่าใช้จ่ายประจำคือ ค่าไฟ 50,000 บาท ค่าวัตถุดิบ 200,000 บาท และ เงินเดือนพนักงาน 150,000 บาท รวมรายจ่ายทั้งหมดเป็น 400,000 บาท ซึ่งเรามีหน้าที่จ่ายตอนสิ้นเดือน

ดังนั้นเราจึงได้วางแผนการขายเและตั้งเป้าการขายสินค้าที่ 500,000 บาท

หากทุกอย่างเป็นไปตามแผน เดือนนี้ เราจะมีเงินเหลือ 100,000 บาท (กระแสเงินสดเป็นบวก) โดยธรรมชาติ บริษัทที่มีเงินเหลือย่อมมีอิสระในการใช้จ่าย หรือที่เราเรียกกันว่า มีสภาพคล่องทางการเงิน

หากเราต้องการเพิ่มยอดขายในอนาคต เราก็สามารถใช้เงินจำนวนนี้ ซื้อวัตถุดิบเพิ่มหรือจ้างคนเพิ่มเพื่อเพิ่มกำลังผลิต หรือ หากเราอยากเตรียมเงินก้อนนี้ไว้เพื่อรองรับเหตุฉุกเฉินในอนาคต เราก็สามารถทำได้เช่นกัน

ในทางกลับกัน หากบริษัทไม่สามารถขายสินค้าได้ตามเป้า บริษัทก็จะมีความเสี่ยงในการชำระค่าใช้จ่ายในจำนวนและเวลาที่กำหนด ความคล่องตัวในการทำธุรกิจของบริษัทก็จะน้อยลง ส่งผลถึงความไม่แน่นอนและความเสี่ยงในการชะงักตัวของธุรกิจในอนาคตหากไม่สามารถหาเงินมาเพิ่มได้

การดูแลและคาดการณ์งบกระแสเงินสดจึงเป็นเรื่องที่สำคัญที่บริษัทจะต้องทำ เพราะหากเราไม่ดูแลและวางแผนงบกระแสเงินสดให้ดี ให้รายรับและรายจ่ายมีความสมดุล ธุรกิจเราจะสะดุดแน่นอน

เพื่อให้เราเข้าใจ งบกระแสเงินสด ให้ลึกซึ้งมากขึ้น มาดูรายละเอียดเพิ่มเติมกัน

งบกระแสเงินสดสามารถแบ่งออกได้เป็น 3 ประเภท

งบกระแสเงินสดจากการดำเนินงาน (Cash Flow from Operation)

รายรับหรือรายจ่ายที่เกิดขึ้นจากการดำเนินธุรกิจโดยตรง เช่น รายได้จากการขายสินค้า (+) รายจ่ายในการซื้อวัตถุดิบ (-) เงินเดือนและค่าจ้างพนักงาน (-) ดังนั้น กระแสเงินสดจากการดำเนินงานที่ดีควรจะเป็นบวกเสมอ (+) หากกระแสเงินสดจากการดำเนินงานติดลบ (-) เราสามารถอนุมานได้ว่าธุรกิจเรากำลังขาดทุนอยู่และต้องปรับแผนการดำเนินการใหม่เพื่อให้มีเงินสดพอรองรับค่าใช้จ่าย

งบกระแสเงินสดจากการลงทุน (Cash Flow from Investment)

รายรับหรือรายจ่ายที่เกิดขึ้นจากการลงทุน เช่น การปรับปรุงโรงงาน (-) การลงทุนในเครื่องจักรใหม่ (-)

บริษัทที่มีการลงทุนในสินทรัพย์เพื่อขยายการผลิต จะมีงบกระแสเงินสดจากการลงทุนที่ติดลบเสมอ (-) เพราะการลงทุนในสินทรัพย์เป็นรายจ่าย ด้วยเหตุนี้ ตัวชี้วัดที่เหมาะสมจะไม่ใช่งบที่ (+) หรือ (-) แต่จะเป็น อัตราผลตอบแทนจากสินทรัพย์ (Return on Asset) การวัดความสามารถในการทำกำไรจากสินทรัพย์ของบริษัท หรือ อัตราหมุนเวียนทรัพย์สิน (Asset Turnover) ที่วัดความสามารถในการใช้สินทรัพย์ในการสร้างรายได้ว่าคุ้มแค่ไหน

งบกระแสเงินสดจากการจัดหาเงินทุน (Cash Flow from Financing)

รายรับหรือรายจ่ายที่เกิดขึ้นจากการจัดหาเงินทุน ไม่ว่าจะเป็นกู้เงิน (+) เพิ่มทุน (+) ออกหุ้นกู้ (+) การคืนเงิน (-) หรือ การจ่ายเงินปันผล (-) หากบริษัทมีกำหนดชำระหนี้สินเชื่อธุรกิจ บริษัทต้องวางแผนให้มีเงินสดเพียงพอที่จะครอบคลุมภาระสินเชื่อนั้นๆ

ตัวอย่างประเภทรายรับรายจ่ายในงบกระแสเงินสด

|

|

รายรับ (+) |

รายจ่าย (-) |

|

กระแสเงินสดจากการกิจกรรมดำเนินงาน

|

|

|

|

กระแสเงินสดจากการกิจกรรมลงทุน |

|

|

|

กระแสเงินสดจากการกิจกรรมจัดหาเงินทุน |

|

|

การคำนวณงบกระแสเงินสด

การคำนวณงบกระแสเงินสดทำได้ 2 วิธี คือ ทางตรง และ ทางอ้อม แม้การแสดงรายการอาจต่างกันบ้าง แต่ผลลัพธ์ก็ยังคงเท่ากันเหมือนเดิม

การคำณวนกระแสเงินสดทางตรง

- เงินสดคงเหลือต้นงวด

- +/- เงินสดสุทธิจากกิจกรรมดำเนินงาน

- +/- เงินสดสุทธิจากกิจกรรมลงทุน

- +/- เงินสดจากกิจกรรมจัดหาเงินทุน

- = กระแสเงินสดปลายงวด

การคำณวนกระแสเงินสดทางอ้อม

- กำไรสุทธิก่อนดอกเบี้ย เงินปันผล และภาษี

- +/- รายการปรับปรุง

- +/- การเปลี่ยนแปลงสินทรัพย์เพิ่ม เงินสดลบ หนี้สินเพิ่ม เงินสดบวก

- +/- เงินสดรับและจ่ายจากดอกเบี้ย ปันผล ภาษี

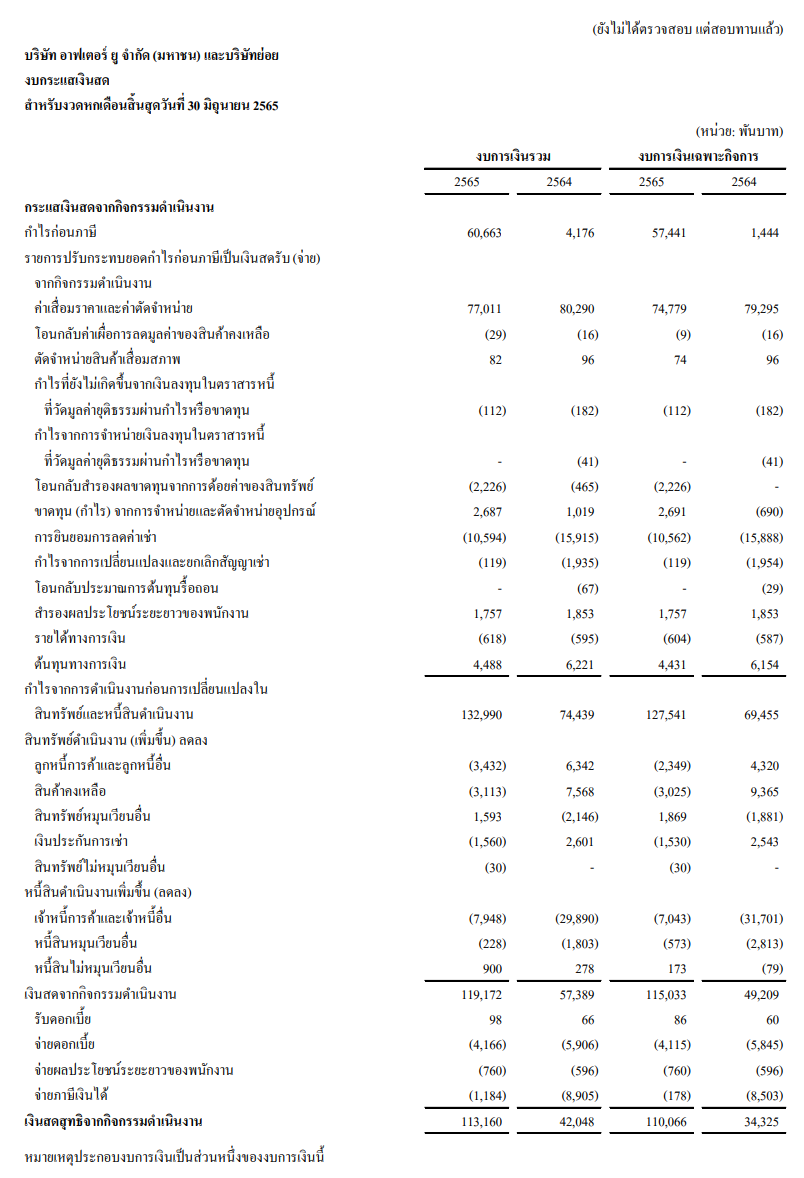

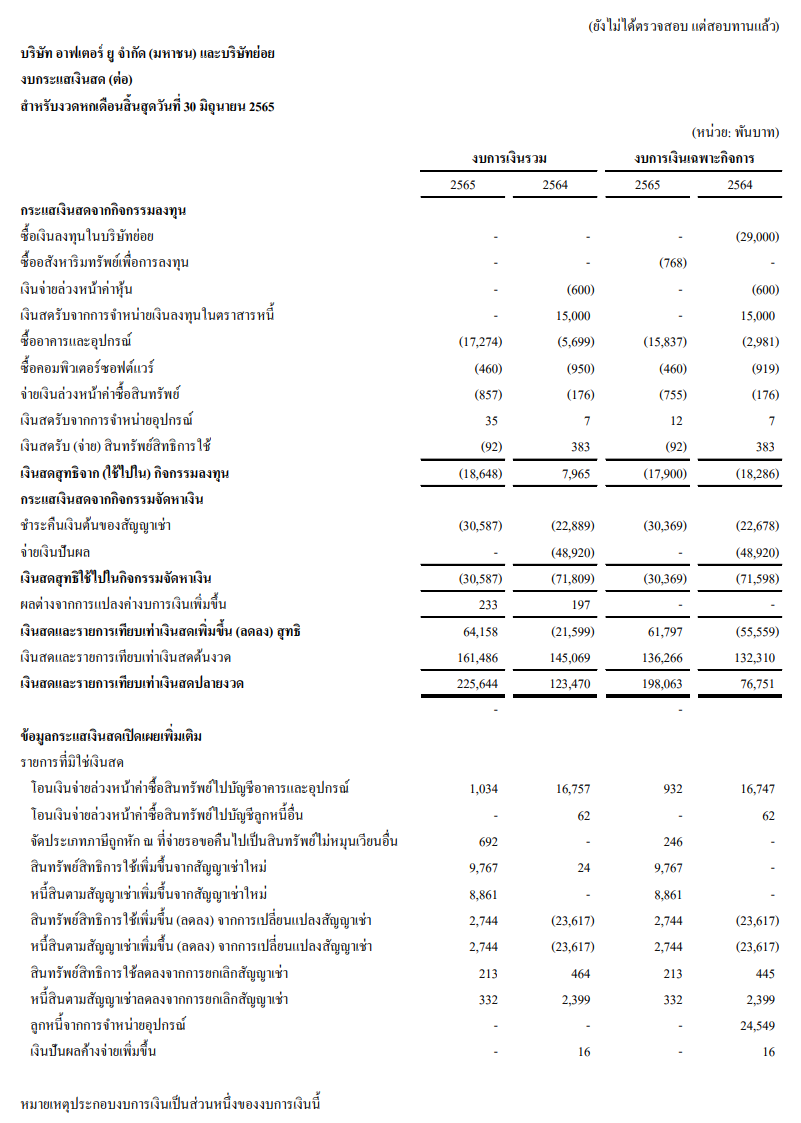

กรณีศึกษา: งบกระแสเงินสด บริษัท อาฟเตอร์ ยู จำกัด (มหาชน)

ที่มา: investor.afteryoudessertcafe.com

กรณีศึกษา: ตัวอย่างการคำนวณ งบกระแสเงินสด บริษัท อาฟเตอร์ ยู จำกัด (มหาชน)

|

การคำณวนกระแสเงินสดทางตรง |

|

|

เงินสดคงเหลือต้นงวด |

161,486 |

|

เงินสดสุทธิจากกิจกรรมดำเนินงาน |

113,160 |

|

เงินสดสุทธิจากกิจกรรมลงทุน |

(18,648) |

|

เงินสดจากกิจกรรมจัดหาเงินทุน |

(30,587) |

|

ผลต่างจากการแปลงค่างบการเงินเพิ่มขึ้น (ลดลง) |

233 |

|

กระแสเงินสดปลายงวด |

225,644 |

|

การคำณวนกระแสเงินสดทางอ้อม |

|

|

กำไรสุทธิก่อนดอกเบี้ย เงินปันผล และภาษี |

60,663 |

|

รายการปรับปรุง |

72,327 |

|

การเปลี่ยนแปลงสินทรัพย์จากการดำเนินงาน |

(13,818) |

|

เงินสดรับและจ่ายจากดอกเบี้ย ปันผล ภาษี |

(6,012) |

|

เงินสดสุทธิจากกิจกรรมดำเนินงาน |

113,160 |

จากตัวอย่างจะเห็นได้ว่ายอดรวมของ เงินสดสุทธิจากกิจกรรมดำเนินงาน คือ 113,160 เท่ากันกับวิธีการคำนวณทางตรง

หากต้องการคำนวณ กระแสเงินสดปลายงวด จะใช้วิธีดังนี้

กระแสเงินสดปลายงวดโดยวิธีทางอ้อม

|

เงินสดสุทธิจากกิจกรรมดำเนินงาน |

113,160 |

|

เงินสดสุทธิจากกิจกรรมลงทุน |

(18,648) |

|

เงินสดจากกิจกรรมจัดหาเงินทุน |

(30,587) |

|

ผลต่างจากการแปลงค่างบการเงินเพิ่มขึ้น (ลดลง) |

233 |

|

เงินสด เพิ่มขึ้น(ลดลง) สุทธิ |

64,158 |

ดังนั้น

เงินสดคงเหลือต้นงวด + เงินสดเพิ่มขึ้น(ลดลง) สุทธิ = กระแสเงินสดปลายงวด

161,486 + 64,158 = 225,644

บริษัท อาฟเตอร์ ยู จำกัด (มหาชน) มีกระแสเงินสดจากการดำเนินงานที่เติบโตขึ้นมาก ซึ่งหากอ่านคำอธิบายและการวิเคราะห์ของฝ่ายจัดการ (MD&A) และงบกระแสเงินสด จะเห็นได้ว่าการเติบโตของยอดขายร้านขนมหวานเป็นผลมาจากสถานการณ์โควิด-19 ที่คลี่คลายไปในทางที่ดีขึ้น ส่งผลให้พฤติกรรมของผู้บริโภคเริ่มกลับมารับประทานของหวานนอกบ้านมากขึ้น และการเข้าประเทศที่ง่ายขึ้นทำให้จำนวนนักท่องเที่ยวต่างชาติเริ่มกลับมาฟื้นตัว นอกจากนี้ บริษัทได้มีการขยายสาขาเพิ่มขึ้นให้สอดคล้องกับแนวโน้มการขายที่น่าจะมากขึ้น

ดังนั้นกระแสเงินสดปลายงวดที่เห็นด้านบนจะถูกนำไปใช้ตั้งเป็นกระแสเงินสดต้นงวด และนำไปคาดการณ์งบกระแสเงินสดที่กำลังจะเกิดขึ้น (Forecast Cash Flow) ในเดือนต่อไปได้ด้วย

การหมั่นดูแลงบกระแสเงินสดก็ไม่ต่างกับการหมั่นดูแลสุภาพ เพราะถ้าเรารู้ว่ากำลังมีโรคระบาด เราก็จะระวังตัวและดูแลตัวเองเพื่อป้องกันการติดโรค การดูแลงบกระแสเงินสดก็เช่นกัน การหมั่นวิเคราะห์และคาดการณ์จะทำให้เรามีโอกาสเตรียมตัวและวางแผนจัดการกับผลกระทบที่อาจเกิดขึ้นกับสภาพคล่องของเราในอนาคต

หากงบกระแสเงินสดมีแนวโน้มติดลบ วิธีบริหารเงินสดหรือสภาพคล่องเบื้องต้นมีดังนี้ อ่านต่อ บทความ: 5 ข้อง่ายๆ ในการเพิ่มสภาพคล่องให้ธุรกิจคุณ ทว่าบริษัทได้มีการบริหารรายจ่ายแล้ว แต่ยังมีความเสี่ยงที่งบกระแสเงินสดจะติดลบ บริษัทควรเตรียมตัวในการขอสินเชื่อหรือหาแหล่งเงินทุนไว้รองรับเพื่อไม่ให้ธุรกิจสะดุด อ่านต่อ บทความ: ทำความรู้จัก 4 แหล่งเงินทุนเพื่อธุรกิจ SME